...

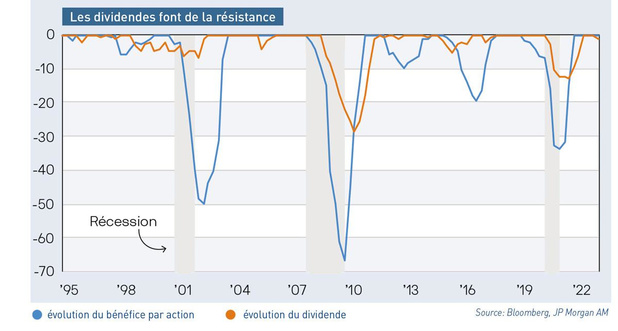

Les actions, vraiment? Contrairement aux obligations, les actions peuvent s'avérer être un bon placement quand l'inflation gonfle, affirme-t-on communément. Le raisonnement est simple: alors que le coupon payé par une obligation est fixe (sauf pour les obligations indexées sur l'inflation, évoquées ci-dessous), le dividende payé par une entreprise progressera normalement en fonction des bénéfices. Et ceux-ci peuvent précisément être gonflés par l'inflation, du moins pour les entreprises à marques fortes ou produits indispensables, qui peuvent augmenter leurs prix sans perdre leurs clients. Un exemple simple: l'action Coca-Cola était, la semaine dernière, en repli de... 1% depuis le début de l'année, contre une chute de 22% pour la bourse américaine dans son ensemble. Spectaculaire! Certains vont plus loin et considèrent que les valeurs industrielles sont relativement indexées sur l'inflation, à la manière de l'immobilier, parce qu'elles représentent des actifs réels (immeubles, terrains...). D'où leur qualification d'actions value. C'est une vue empirique qui ne trouve cependant guère d'études financières concrètes pour l'étayer. On ne saurait toutefois perdre de vue que l'inflation actuelle est largement due à l'envol des prix de l'énergie, ce dont certains acteurs industriels, qui en sont de gros consommateurs, vont cruellement souffrir. Une petite remarque: le repli de 1% de l'action Coca-Cola n'a évidemment rien d'un "bon placement" dans l'absolu, mais il l'est en termes relatifs dans le contexte désastreux de cette année 2022. D'autant que, en raison de la hausse des taux, les obligations ont pour leur part signé un véritable krach. L'inflation est un élément que l'on ne peut toutefois dissocier de l'évolution des taux d'intérêt. Lesquels ont fini par suivre la hausse des prix, quoi qu'à bonne distance. Cela a toutefois suffi à faire mordre la poussière aux grandes valeurs technologiques, les stars de ces cinq ou même dix dernières années, coqueluches des investisseurs en raison d'une croissance époustouflante. Pourquoi? On achète ces "valeurs de croissance" davantage pour leurs bénéfices futurs que pour leur situation actuelle. Quand l'argent ne rapporte presque rien, un tel investissement ne prive par définition d'aucun revenu. Il en va tout autrement quand les obligations à dix ans rapportent près de 4%, comme c'est à présent le cas aux États-Unis. La valorisation de ces actions de croissance a dès lors été fortement revue à la baisse, évolution souvent aggravée par une conjoncture économique plus incertaine. D'où des chutes de cours dramatiques depuis le début de l'année (en fin de semaine dernière): Microsoft: -35%, Google: -41%, Amazon: -47%, Netflix: -54% et Meta (Facebook): -74% A l'inverse en quelque sorte de la croissance future, il y a le rendement actuel. Ce sont les actions de rendement, c'est-à-dire payant un dividende élevé, que la banque américaine JPMorgan conseille dans le contexte présent, marqué à la fois par une inflation élevée et une récession latente. Cette situation fait penser à la "stagflation" des années 1970, contraction de stagnation (économique) et d'inflation. Or, durant cette décennie, le return (revenu total) produit par les actions américaines fut de 1,6% à peine pour l'appréciation des cours et de 4,2% pour les dividendes, une (dis)proportion historique. Si l'on retourne en stagflation, on sait donc vers quels actifs tourner son regard! Les sociétés payant des dividendes élevés se caractérisent à la fois par une belle résistance aux récessions et une croissance relativement lente. A défaut de le faire rêver par la perspective de bénéfices explosant, comme les vedettes technologiques, elles séduisent l'investisseur par leur stabilité et un dividende à la fois généreux et assez stable. Elles rechignent en effet à l'abaisser, en tout cas fortement, quand leurs bénéfices fléchissent, comme en témoigne le graphique ci-contre. Bonne nouvelle, souligne JP Morgan: on trouve aujourd'hui de pareilles entreprises dans pas mal de secteurs et plus seulement dans l'énergie et les services publics. Elles constituent une part parfois substantielle du portefeuille des fonds axés sur le rendement. Il n'est pas possible de passer sous silence les obligations indexées sur l'inflation, tout récemment évoquées dans ces pages. On y soulignait que les avis sont fort partagés à leur égard, avec pour argument négatif qu'elles deviennent automatiquement chères une fois que l'inflation se manifeste: la protection se paie alors au prix fort. Il faut toutefois aussi rappeler l'argument positif avancé par certains: les prix actuels anticipent une nette décrue de l'inflation dès le début de l'an prochain. Si tel n'est pas le cas, l'indexation affichée par ces obligations serait au contraire encore assez bon marché. Impossible de trancher péremptoirement dès aujourd'hui, on l'a compris. Quelques précisions. Pour l'anecdote, la première émission du genre daterait de 1780, réalisée par le futur Etat américain du Massachusetts. Les principaux émetteurs de ces obligations indexées sur l'inflation sont actuellement encore les États. Une bonne partie d'entre elles sont les TIPS (Treasury Inflation-Protected Securities) émises par les Etats-Unis depuis 1997. L'Allemagne, la France et la Grande-Bretagne figurent également parmi les émetteurs. Même si les pionniers de l'époque contemporaine furent le Brésil et l'Islande, en 1964. Les gestionnaires ne sont évidemment pas passés à côté de cette classe d'actifs. Parmi les fonds spécialisés gérés en Europe, on note le Global Inflation Bonds d'Axa WF, le Global Inflation-Linked Bond de BNP Paribas, ou encore l'Inflation-Linked Bonds de KBC.