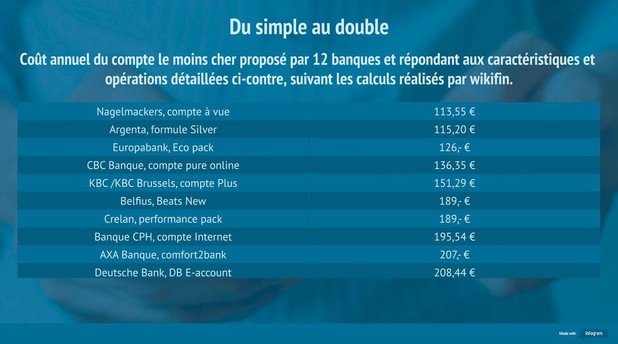

...

"En augmentant les frais liés à l'utilisation de ses packs bancaires, KBC démontre une fois de plus que c'est le client-épargnant lui-même qui finance un meilleur taux pour ses économies" écrivait le magazine Trends-Tendances le mois dernier, dans le sillage des augmentations de tarif annoncées par le groupe bancaire. Notamment le passage, le 1er juillet prochain, à deux euros par mois - ce n'est pas encore du délire... - du compte Base, gratuit jusqu'ici. Ce n'est qu'un exemple parmi d'autres. Le compte Lion d'ING n'est plus gratuit depuis l'été 2021, tandis que le compte le plus important de BNPP Fortis, le Comfort, est devenu Easy Guide cette année, le tarif passant de 3,5 à 5,5 euros par mois, soit un bond de plus de 60%. Ces augmentations de prix, ou abandons de produits gratuits, répondent à l'importante progression des frais encourus par les institutions financières, sur le terrain notamment de la numérisation et du respect de législations de plus en plus contraignantes. Telle est en tout cas leur argumentation, qui n'est pas mensongère. À ces tarifs rehaussés correspondent aussi des services de plus en plus larges. Tant Belfius qu'ING proposent ainsi diverses protections des achats. De son côté, le service Goal Alert de KBC permet de revoir les buts de la Jupiler League sur son smartphone! Beaucoup se posent la question: les augmentations de tarifs lancées par les banques en cette année 2024 ne constituent-elles pas une réponse, ou plus précisément une compensation, au fameux bon d'État de l'automne dernier, qui a siphonné quelques 22 milliards des comptes bancaires? Et qui a surtout amené (contraint? ) les institutions à augmenter les taux servis sur les carnets de dépôt, en faisant ainsi bonne figure pour inciter l'État à ne pas recommencer. Peut-être. Soyons toutefois de bon compte: comme triomphalement annoncé en novembre dernier, sur la base d'une analyse de KPMG, la Belgique offre un excellent rapport qualité-prix en matière de services bancaires, en tout cas numériques. Les Belges ont rarement une connaissance de la situation à l'étranger, mais quand on en discute, on se rend compte que c'est parfois beaucoup moins bien, et surtout plus cher. Et, dans l'ensemble, même après les récents coups de pouce. Il existe dans toutes les banques des comptes de base fort peu coûteux. Il ne s'agit pas ici, ou en tout cas pas nécessairement, du compte qualifié de SBU, pour service bancaire universel. Lancé début 2022 suite à l'accord passé entre les banques et le ministre de l'Économie, ce compte vise expressément les personnes n'ayant pas accès à la banque via internet ou smartphone. C'est pour cette raison qu'il comprend pas moins de 60 opérations manuelles par an (mais pas l'envoi du courrier), lesquelles sont autrement facturées deux euros dans la plupart des institutions. Le coût annuel de ce compte SBU, soit 60 euros maximum, est dès lors fort avantageux de ce point de vue. Plusieurs banques offrent cependant des comptes moins chers encore, mais généralement sans opérations manuelles. Et avec un éventail de services assez limité, on l'imagine, qui peut toutefois suffire comme compte secondaire, par exemple. Le Lion d'ING n'est plus gratuit, mais le coût annuel se limite à 22,80 euros (1,90 euro par mois), tandis que le CBC Plus et l'Argenta Silver se limitent à 39 et 40 euros par an respectivement. Pour des besoins limités à des opérations de base, il existe même toujours plusieurs comptes gratuits! C'est le cas du Green chez Argenta, qui comporte une carte de crédit, du Beats Pulse de Belfius, du Go de Beobank, du Pure Online chez CBC, des comptes Eco d'Europabank (avec carte de crédit) et Hello de l'institution éponyme, filiale de BNP Paribas. Sans oublier le Keypack de Keytrade, qui comporte deux cartes de crédit et se distingue en offrant au titulaire 5 cents par opération réalisée. Il faut souligner que ces comptes s'entendent en ligne, par home banking ou sur appli, et peuvent comporter quelques astuces. Un exemple: certains affichent une carte de crédit, alors qu'il ne s'agit que d'une carte prépayée. Pour plusieurs d'entre eux, une carte de crédit n'est pas possible. Rappelons qu'il existe plusieurs sites comparant les tarifs bancaires, dont guide-epargne.be et comparatif-compte-bancaire.be, ce dernier étant fort complet dans son jugement sur les comptes courants. Il existe également un site comparatif promu par les autorités de surveillance des marchés financiers, à savoir la FSMA. Il est accessible sur le site www.wikifin.be. C'est à lui qu'on a fait appel pour comparer ci-contre une douzaine d'offres bancaires, sur la base d'un service très complet. Il représenterait le compte principal d'une personne réalisant également des séjours et des retraits d'espèces à l'étranger. S'il est relativement aisé de comparer des comptes de base, c'est, comme évoqué ci-dessous, au travers d'opérations plus complexes que d'importantes différences apparaissent entre banques. Les hypothèses retenues ici sont: - PC et mobile banking ; - deux cartes de débit et deux cartes de crédit ; - deux retraits d'argent liquide, soit 200 euros, par mois par carte de débit ; - trois retraits par an (200 ?) en devises par carte de débit ; - un retrait par an, de 100 euros, par carte de crédit ; - trois retraits par an en devises (équivalant à 300 ?) par carte de crédit ; - quatre virements par mois ; - trois domiciliations et trois ordres permanents par mois. On n'a pas retenu spécifiquement d'opérations au guichet, dont un certain nombre sont de toute manière comprises dans les formules de base. Le nombre est illimité chez Nagelmackers et se monte à 60 par an chez ING, mais 12 seulement chez Belfius. La formule la moins chère de CBC illustrée ci-contre n'en comprend pas, par contre. Le coût d'une opération manuelle y est de deux euros, un niveau que l'on retrouve ailleurs pour les opérations supplémentaires. Le coût d'un retrait d'argent à l'étranger peut varier considérablement d'une banque à l'autre. Un exemple extrême: un retrait de devises étrangères avec la carte de débit revient à 2,86 euros de frais fixes et à un coût variable de 0,3% du montant chez BNPP Fortis, mais il passe à 3 euros de frais fixes et... pas moins de 2,30% du montant chez Nagelmackers, banque pourtant sensiblement moins chère globalement suivant les hypothèses retenues ici. Même scénario chez CBC, où le coût variable grimpe même à 3,16% en tenant compte d'une majoration de 1,94% du taux de change. Ce denier point n'est pas toujours précisé ailleurs. À ce sujet, on sait que les retraits par carte de crédit sont en général beaucoup plus coûteux. Même un retrait de liquidités en euros suppose à la fois des frais fixes, de 5 ou 6 euros par exemple, et un pourcentage de frais variables. Souvent 1% (Belfius, Fortis, ING...), mais 0 chez Argenta. Quant à un retrait en devises, il voit le coût variable maintenu à 1% chez CBC, mais passant à 1,6% chez Fortis et 3% chez ING. La personne se déplaçant régulièrement hors zone euro et souhaitant avoir aussi du cash (c'est parfois plus prudent que la carte, ou plus simplement la seule possibilité) doit être attentive à ce point!