...

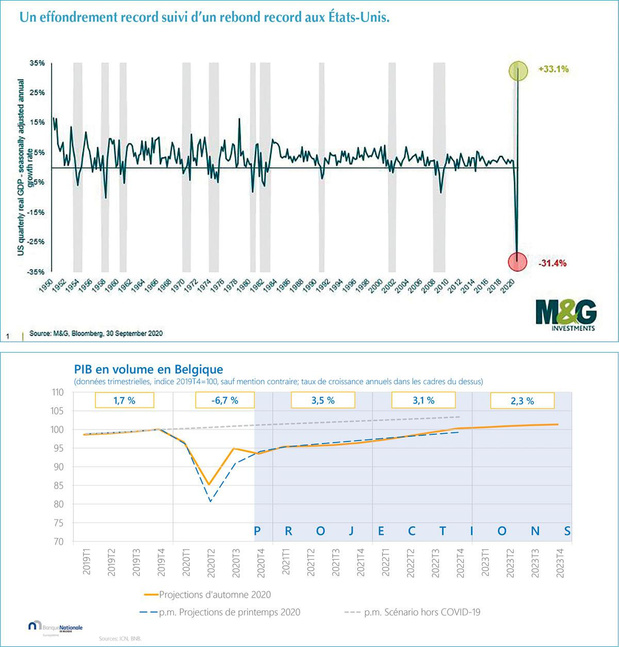

Que l'année 2020 ait été exceptionnelle ne fait aucun doute, dans un sens malheureusement très négatif. On ne résiste pas au plaisir - si l'on peut ainsi s'exprimer- de jeter un oeil sur le graphique ci-contre, qui rend compte de l'évolution du PIB américain d'un trimestre à l'autre et ceci depuis 1950. Les chutes de tension de l'économie n'avaient jusqu'ici jamais dépassé 10%. Au 2e trimestre 2020, on a assisté à un effondrement de 31,4%! De leur côté, les deux rebonds les plus spectaculaires avoisinaient péniblement la barre des 15% durant les 70 dernières années. C'est une envolée de 33,1% qui a illuminé le 3e trimestre! Un chiffre légèrement corrigé à la hausse à 33,4% lors de sa première révision, mais on n'est plus à 0,3% près... Rien de tel qu'un graphique pour rendre compte du caractère incroyable de ces données historiques, n'est-ce pas? Revenons en Belgique, où la Banque nationale (BNB) a fait le point de manière circonstanciée le mois dernier. On se souvient du relatif optimisme qui prévalait en été et encore au début de l'automne: la fin du premier confinement avait généré un joli rebond, à défaut d'être compensateur. La (dé)croissance du 2e trimestre, dont on avait craint qu'elle frise les -20%, s'était finalement inscrite à -11,8% "seulement", tandis que le 3e trimestre marquait +11,4%. Malheureusement, avec le deuxième (presque) confinement de l'automne, sensiblement plus long qu'on ne l'imaginait au départ, notre pays est très probablement retombé dans le rouge au 4e trimestre. On le saura en principe d'ici quelques semaines. En résumé, si l'on était tombé moins bas que prévu dans un premier temps, on a ensuite un peu rechuté au lieu de continuer à remonter la pente. Résultat: la croissance de 3,5% attendue cette année par les économistes de la BNB ne suffira absolument pas à rattraper le malus encaissé l'an dernier, soit -6,7%. Le niveau de PIB de la fin 2019 ne sera dès lors retrouvé qu'à la fin 2022, comme suggéré sur le graphique n° 2. Au niveau de la croissance économique, on a donc bien perdu trois ans! On doit toutefois pointer un élément sujet à une certaine controverse. Les plus optimistes n'excluent pas que le consommateur se rattrape, ou même "se venge" en quelque sorte, du confinement de 2020 en dépensant bien plus que la normale en 2021. C'est ce qu'on a appelé le revenge spending. Ce consommateur en a en principe les moyens puisque ce confinement a accru l'épargne des Belges de quelque 22 milliards d'euros, estime la Banque nationale. Celle-ci ne néglige pas ce rattrapage dans ses prévisions, mais en limite à la fois l'ampleur (+3,5% à peine en 2021) et les effets. Ampleur limitée car il y a consensus sur le fait qu'il faudra attendre une large vaccination de la population avant d'assister à cette éventuelle euphorie du consommateur, ce qui n'est clairement pas pour les prochaines semaines... Le second semestre sera peut-être flamboyant, mais pas le premier. Effets limités car, parmi les autres facteurs alimentant la croissance économique, on compte les investissements des entreprises. Or, après la forte chute de la demande observée l'an dernier, et pas encore pleinement rassurées pour l'avenir, ces entreprises vont à nouveau diminuer leurs investissements cette année, quoiqu'assez marginalement. De plus, si les Belges recommencent à voyager massivement à l'étranger (et donc à y dépenser leur argent) une fois la pandémie terminée, la balance du pays va se teinter de rouge à due concurrence. Voilà pourquoi la BNB n'attend pas un rebond économique sensationnel cette année. Pas encore sensationnel, certes, mais rebond quand même! En Belgique comme dans le reste de la zone euro, de même qu'aux États-Unis et ailleurs dans le monde. Il n'est donc pas étonnant que les analystes et stratégistes soient sur la même longueur d'onde: les investisseurs doivent continuer à privilégier les actions, dont le rendement de dividende est souvent appréciable et/ou dont on peut espérer une sympathique progression des cours. Et ceci alors que les obligations en euros ne rapportent presque plus rien. C'est le fameux effet Tina, pour there is no alternative. Sous-entendu: aux actions. Lesquelles? Outre les secteurs de la technologie et de la santé qui continuent d'être mis en lumière par la plupart des professionnels, on relève aussi le regain de popularité des valeurs de l'économie traditionnelle, ces actions dites value, par opposition aux actions de croissance. On avait évoqué le sujet dans ces colonnes à la fin de l'an dernier et la tendance s'est confirmée: depuis le début novembre, ce sont plutôt elles qui tirent les indices vers le haut. Ces mêmes actions se sont encore très bien comportées à Wall Street la semaine dernière, après la victoire des candidats démocrates aux élections sénatoriales de l'État de Géorgie, un scénario auquel on ne croyait guère jusqu'il y a peu. Se confirme ainsi le credo de la banque d'affaires Goldman Sachs, évoqué ici en novembre dernier: contrairement à une opinion largement répandue, c'est bien une vague bleue (un Sénat aussi à majorité démocrate, en plus de la Chambre et du président) qui constitue le meilleur environnement pour la Bourse américaine. Car Joe Biden aura ainsi les coudées franches pour lancer un énorme plan de soutien à l'économie, ce qui signifie une montagne de contrats pour les entreprises américaines! Quelques voix se sont récemment élevées à propos du niveau des taux d'intérêt. Si la reprise attendue se confirme, et a fortiori se renforce, ne risque-t-on pas d'assister à une remontée de l'inflation et, fort logiquement, à une hausse parallèle des taux d'intérêt? Un tel scénario ferait automatiquement peser une ombre sur la Bourse, ainsi que sur l'immobilier d'ailleurs. Réponse en deux temps. D'une part, l'inflation devrait, pour plusieurs raisons, rester faible au cours des prochaines années. La BNB prévoit ainsi 1% cette année, un chouïa de plus l'an prochain et 1,4% environ en 2023. Ce n'est pas ce qu'on appelle un dérapage... Le plus important se situe toutefois ailleurs: autant il est logique que les taux remontent quand la conjoncture s'améliore, autant il est certain que les banques centrales maintiendront cette fois le couvercle sur la marmite. Un investisseur averti ne saurait perdre de vue les déclarations faites l'été dernier par Jerome Powell, le président de la banque centrale américaine, car c'est peut-être le message le plus important à retenir de l'année 2020. La Fed ne remontera pas ses taux d'intérêt dans l'immédiat, même si l'inflation repasse au-dessus de 2%. Et l'on estime que ceci vaut largement aussi pour la BCE. Car même s'il ne s'imposera plus de soutenir l'économie et les entreprises, il s'agira d'empêcher les Etats de crouler sous une lourde charge d'intérêts, alors que leur endettement a explosé en 2020. On va donc continuer à vivre dans l'ombre de Tiny, pour there is no yield. Pas de rendement ; sous-entendu: en obligations. Et ceci renforce évidemment l'effet Tina!